La economía mundial ha finalizado el año 2014 con un crecimiento del 3,4%. Estados Unidos y China, los dos grandes mercados de referencia, han crecido a un ritmo del 2,4% y 7,4%, respectivamente, mientras las economías de mercados emergentes y en desarrollo han continuado contribuyendo con más de dos tercios del crecimiento mundial, aunque a un ritmo más lento que en el pasado. Estos datos positivos coexisten con ciertos riesgos, tanto económicos como geopolíticos, que obligan a una precaución máxima en el análisis de la recuperación.

La zona del euro sigue presentando una evolución lenta, respaldada por la caída de los precios del petróleo, la mayor distensión de la política monetaria, la orientación más neutral de la política fiscal y la reciente depreciación del euro frente al dólar, aunque se mantienen fuertes incertidumbres en lo relativo al mercado laboral, las bajas tasas de inflación y los efectos de las políticas monetarias. Por otra parte, las economías emergentes se han comportado de forma muy dispar: China sigue creciendo con fortaleza, aunque a tasas menores que en el pasado; India ha implantado políticas de rigor macroeconómico y ha mantenido su tasa de crecimiento en el 7,2%; y Brasil y Rusia presentan una fuerte desaceleración, con crecimientos del 0,1% y 0,6%, respectivamente.

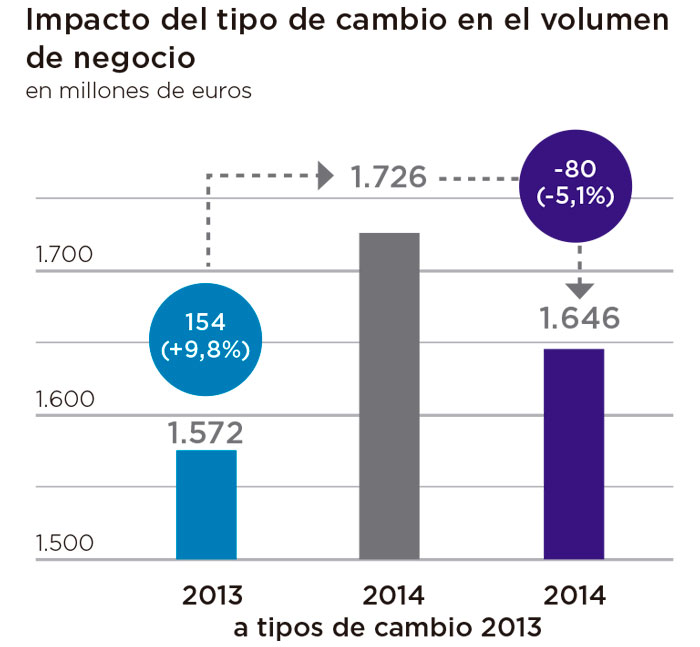

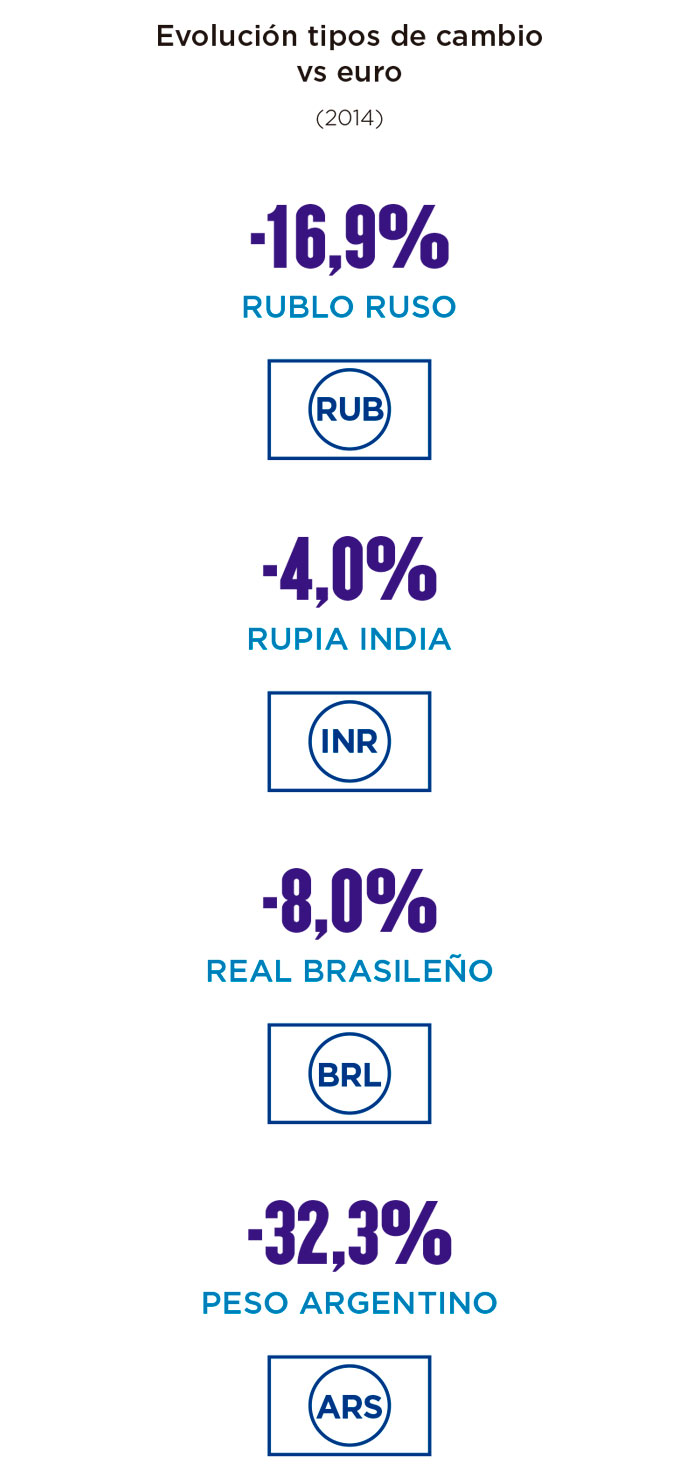

Por último, cabe resaltar la fuerte apreciación que ha experimentado el euro frente al resto de divisas mundiales, especialmente en países emergentes con gran influencia en las operaciones del Grupo. Esta apreciación es consecuencia de los menores crecimientos de estas economías a causa de los mayores índices de inflación, la incertidumbre política y social en algunos casos, o la fuerte salida de capitales especulativos de estas economías emergentes y su regreso a EE. UU. ante el posible cambio de la política monetaria de las autoridades estadounidenses.

En este contexto económico, todavía incierto, los datos económicos más relevantes del Grupo en el ejercicio 2014 son los siguientes:

-

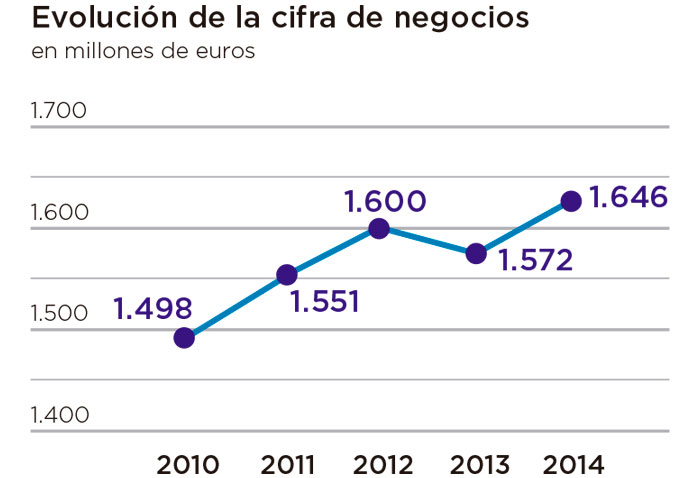

La cifra de negocios consolidada ha sido de 1.646 millones de euros, que representa un incremento del 4,7% respecto al ejercicio anterior.

-

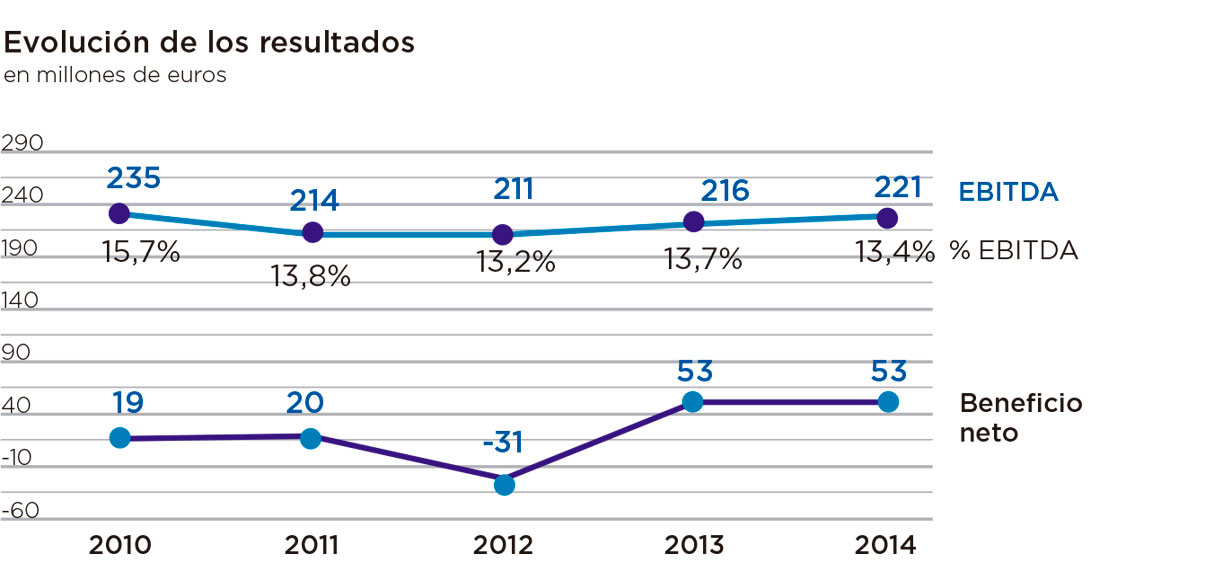

El EBITDA consolidado, que refleja el beneficio operativo antes de resultados financieros, impuestos de sociedades, depreciaciones y amortizaciones, se ha situado en 221 millones de euros, lo que representa el 13,4% sobre la cifra de negocios.

-

El resultado neto consolidado –después de impuestos– atribuido al Grupo refleja un beneficio de 53 millones de euros, un importe similar al obtenido en el ejercicio anterior.

-

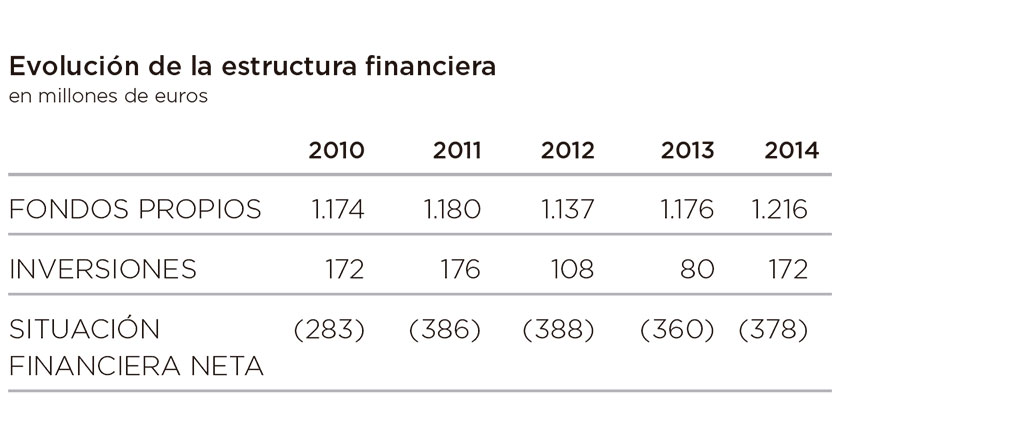

Los fondos propios del Grupo se han situado en 1.216 millones de euros al cierre del ejercicio 2014, y la deuda financiera neta a 31 de diciembre de 2014, en 378 millones de euros.

-

Las inversiones del año en el inmovilizado material e intangible han alcanzado los 122 millones de euros, frente a los 80 millones de 2013. Las principales inversiones se han centrado en la instalación de una nueva línea en Brasil para la fabricación de cerámica plana con la tecnología de porcelánico técnico y en ampliaciones de la capacidad productiva en India, Malasia y China, enfocadas a atender el crecimiento de la actividad en sus propios mercados. También cabe destacar que en 2014 se han llevado a cabo diversas operaciones de adquisición: dos de ellas destinadas a aumentar la presencia comercial en mercados del norte de Europa y Australia, así como la adquisición de un proveedor en la India y, por último, la ampliación de la participación en dos sociedades ubicadas en España y Egipto, que ha supuesto tomar el control y la gestión de ambas.